Informazioni

Per assistenza tecnica al software è possibile contattare il produttore dal lunedì al giovedì, dalle 16,00 alle 17,00 e il venerdì dalle 14,00 alle 18,00 al numero 02 89605116 oppure scrivere al seguente indirizzo e-mail: infoalberghi@proximasrl.net

Pubblicato le modifiche al regolamento, che saranno attive dal 2023.

La novità più rilevante è che tutto l'anno sarà imponibile; inoltre il limite di esenzione scenderà da 14 a 12 anni.

È possibile prenderne visione cliccando qui

Mail Comunale per l'Imposta di Soggiorno ids@bordighera.it

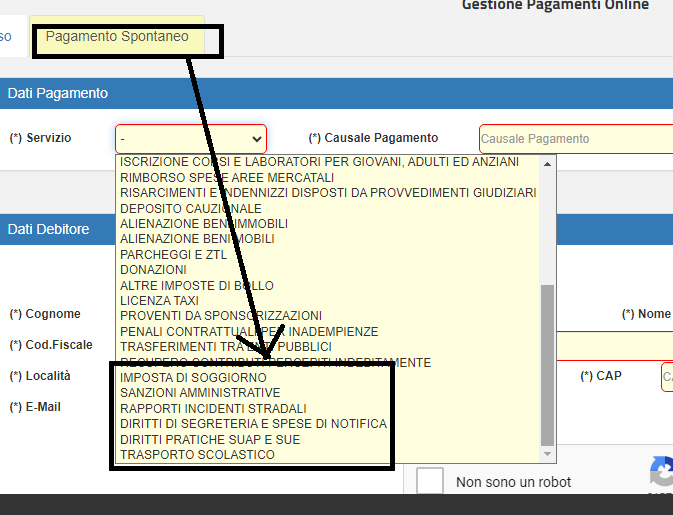

AGGIUNTA LA MODALITÁ PagoPA

È possibile saldare le dichiarazioni anche utilizzando il versamento spontaneo su PagoPA. Al termine della dichiarazione, se avrete scelto PagoPA come modalità, seguite il link e completate l'operazione come da immagine seguente

COMUNE DI BORDIGHERA

Provincia di Imperia

UFFICIO TRIBUTI-IMPOSTA DI SOGGIORNO

Prot. n. 9168

lì, 6 aprile 2021

In un’ottica di collaborazione tra Ufficio e contribuente, si è ritenuto opportuno, con la presente, fornire le seguenti precisazioni:

- qualsiasi tipo di comunicazione che abbia come destinatario l’Ufficio deve essere effettuata tramite canale e-mail e non tramite l’inserimento di note sul portale di gestione dell’imposta;

- con deliberazione G.C. n. 242/2020 e, successivamente, con deliberazione C.C. n. 50/2020, sono state confermate sia le tariffe relative all’imposta di soggiorno già in vigore per l’anno 2020 sia il periodo di azzeramento dell’imposta di cui alla deliberazione G.C. n. 295/2019 (periodo 1 novembre-20 dicembre);

- con deliberazione C.C. n. 45 del 30.12.2020, a seguito del recepimento di novità legislative, è stato modificato il Regolamento per la disciplina dell’imposta di soggiorno.

Il Regolamento aggiornato è presente sul sito internet istituzionale del Comune di Bordighera.

Si prega di prenderne attenta visione.

A titolo esemplificativo di seguito si riportano i contenuti degli artt. 8, 10, 11 evidenziati nelle parti più rilevanti

Art. 8

Obblighi del gestore della struttura ricettiva

1. Il gestore della struttura ricettiva ed il soggetto che incassa o interviene nel pagamento del canone della locazione breve, è tenuto ad agevolare l’assolvimento dell’imposta da parte di colui che soggiorna presso la propria struttura ricettiva, a versare ed a rendicontare al Comune di Bordighera il relativo incasso.

2. In caso di mancato versamento e/o rifiuto al versamento dell’imposta da parte del soggetto passivo, il gestore ovvero il soggetto che interviene nel pagamento della locazione breve, è tenuto a versare l’imposta in qualità di responsabile del pagamento.

3. A tal fine, i soggetti di cui ai commi precedenti, sono tenuti ad osservare i seguenti obblighi:

a) informare i propri ospiti dell’applicazione, dell’entità, delle esenzioni e/o riduzioni dell’imposta, anche utilizzando a tal fine appositi spazi, in cui mettere a disposizione degli ospiti il materiale informativo;

b) essere accreditato al sistema informatico comunale per la gestione dell’imposta di soggiorno del Comune di Bordighera, entro 30 giorni dall’inizio dell’attività;

c) richiedere il pagamento dell’imposta di soggiorno contestualmente all’incasso del corrispettivo o, comunque, inderogabilmente entro il momento della partenza del soggiornante e rilasciare la relativa quietanza, tramite la seguente modalità: utilizzo di ricevuta prodotta dal sistema telematico comunale [QUIETANZA] per la gestione dell’imposta, fatta eccezione per le strutture ricettive la cui attività è identificata con il cod. ATECO 55.10.00 (Alberghi – Residenze turistico alberghiere), le quali potranno continuare ad usufruire di autonomo software gestionale già in loro possesso.

Inoltre, alla luce delle modifiche legislative apportate dal Decreto Legge n. 34 del 19.05.2020, convertito in Legge n. 77 del 17.07.2020, i soggetti di cui ai commi precedenti sono, altresì, tenuti:

d) ad effettuare il versamento al Comune di Bordighera delle somme riscosse a titolo di imposta di soggiorno, entro il giorno 16 dalla fine di ciascun trimestre solare (16 aprile – 16 luglio – 16 ottobre – 16 gennaio), [non saranno più tollerati ulteriori ritardi oltre le date indicate] con le seguenti modalità alternative:

1) mediante pagamento diretto effettuato presso lo sportello della Tesoreria Comunale;

2) mediante bonifico bancario;

3) mediante sistema PagoPA;

4) qualsiasi altra modalità di versamento resa disponibile dal Comune.

In ogni caso dovrà essere SEMPRE indicata quale causale del versamento

Imposta di soggiorno – NOME STRUTTURA - trimestre ……. dell’anno …….

Il termine di versamento definito dalla lettera d) rappresenta la scadenza ai fini dell’adempimento e dell’applicazione della sanzione per omesso/parziale/tardivo versamento;

e) a comunicare periodicamente al Comune di Bordighera, entro il giorno 16 dalla fine di ciascun trimestre solare, il numero dei pernottamenti imponibili e di quelli esenti, specificando il relativo periodo di permanenza, l’imposta dovuta e gli estremi del versamento della medesima nonché eventuali ulteriori informazioni utili al fine del computo della stessa.

La comunicazione è effettuata sulla base della modulistica predisposta dal Comune ed è trasmessa al medesimo tramite il canale telematico per la gestione dell’imposta;

Inoltre, in aggiunta agli adempimenti di cui alle precedenti lettere:

f) a decorrere dall’anno di imposta 2020, come previsto dall’art. 180, commi 3 e 4, D.L. 34/2020, il gestore della struttura ricettiva è obbligato alla presentazione di apposita dichiarazione tributaria (ulteriore rispetto alle comunicazioni di cui alla precedente lettera e) dell’art. 8, comma 3, del presente regolamento), da presentare cumulativamente ed esclusivamente in via telematica entro il 30 giugno dell’anno successivo a quello in cui si è verificato il presupposto impositivo, secondo le modalità approvate con decreto del Ministro dell’Economia e delle Finanze, ovvero, nelle more dell’emanazione del provvedimento, secondo la modulistica definita dal Comune di Bordighera. Il termine di presentazione della dichiarazione rappresenta la scadenza ai fini dell’adempimento e dell’applicazione della sanzione per omessa/infedele presentazione della dichiarazione.

4. Nelle more dei chiarimenti relativi alla qualifica di agente contabile, a seguito delle disposizioni di cui al D.L. 34/2020, i gestori delle strutture ricettive continuano a presentare il conto di gestione delle somme maneggiate a titolo di imposta di soggiorno e, pertanto, entro il 31 gennaio di ciascun anno, il gestore avrà, comunque, l’obbligo di presentare al Comune il conto della gestione relativa all’anno precedente, su modello conforme alle disposizioni di legge (mod. 21 di cui al D.P.R. n. 194/1996) ed in applicazione di quanto disposto dal regolamento comunale di contabilità. Il gestore ha, inoltre, l’obbligo di conservare per cinque anni la documentazione comprovante le risultanze indicate nel conto di gestione con obbligo di esibizione in caso di richiesta del Comune o del Giudice contabile.

Art. 10

Sanzioni amministrative pecuniarie

1. Ai sensi dell’articolo 7-bis del D.lgs. 267/2000, le violazioni al presente regolamento sono soggette alla sanzione amministrativa pecuniaria da euro 50 a euro 500 a seconda del loro numero, gravità, reiterazione; sono soggette, altresì, a sanzione amministrativa pecuniaria le violazioni relative a disposizioni normative nazionali e regionali come previsto dalla legislazione vigente in materia (a titolo esemplificativo L.R. 45/1982, L.R. 44/1999 e L.R. 32/2014).

2. In particolare, le violazioni regolamentari sono quelle relative agli obblighi indicati alle lettere a), b), c), e) dell’art. 8, comma 3, del presente regolamento.

3. La sanzione è irrogata, nel rispetto dei principi generali sanciti dallo Statuto del Contribuente, mediante il procedimento di cui alla legge 689/81, in particolare per le disposizioni che seguono:

a) in tutte le ipotesi di violazioni contemplate dal presente regolamento è sempre ammesso il pagamento in misura ridotta della sanzione amministrativa pecuniaria, entro il termine di 60 giorni dalla contestazione di notificazione della violazione, nella misura del doppio del minimo o di un terzo del massimo edittale, ove più favorevole, secondo le modalità indicate nel processo verbale di accertamento;

b) dalla seconda reiterazione della violazione in poi, per biennio, l’importo della sanzione raddoppierà rispetto alla precedente infrazione;

c) l’applicazione delle sanzioni amministrative pecuniarie fissate nel presente regolamento compete al Comune, nei limiti minimi e massimi previsti, in forza all'articolo 7-bis del D.lgs. 267/2000;

d) la misura delle sanzioni amministrative pecuniarie può essere aggiornata, con deliberazione della Giunta Comunale, ogni due anni, in misura pari all'intera variazione, accertata dall'ISTAT, dell'indice dei prezzi al consumo per le famiglie degli operai e degli impiegati verificatasi nei due anni precedenti;

e) il diritto alla difesa del destinatario della sanzione è garantito da quanto previsto agli artt. 18 e 22;

f) la rateazione è disciplinata dall’art. 26.

Art. 11

Sanzioni tributarie e ravvedimento

1. Le violazioni di natura tributaria, indicate alle lettere d) e f) dell’art. 8, comma 3, del presente regolamento, sono punite con le sanzioni amministrative irrogate sulla base dei principi generali dettati, in materia di sanzioni tributarie, dai D.lgs. 18 dicembre 1997, n. 471, n. 472 e n. 473.

2. Per l’omesso, ritardato o parziale versamento dell’imposta di soggiorno rispetto alle scadenze indicate all’art. 8, comma 3 lett. d), si applica la sanzione amministrativa di cui all’art. 13 del D.lgs. 471/1997.

3. Per l’omessa o infedele presentazione della dichiarazione prevista all’art. 8, comma 3 lett. f), si applica la sanzione amministrativa dal 100 al 200% dell’importo dovuto.

4. In caso di contenzioso tributario è competente la Commissione Tributaria Provinciale di Imperia.

5. Ai sensi dell’art. 13 del D.lgs. 472/97, la sanzione per le violazioni commesse alla data di entrata in vigore del presente regolamento può essere ridotta tramite il ricorso all’istituto del ravvedimento operoso, sempreché la violazione non sia stata già contestata e comunque non siano iniziati accessi, ispezioni, verifiche o altre attività amministrative di accertamento, delle quali l’autore o i soggetti solidalmente obbligati, abbiano avuto formale conoscenza.

6. Il pagamento della sanzione ridotta deve essere eseguito contestualmente alla regolarizzazione del pagamento dell’imposta, nonché al pagamento degli interessi moratori calcolati al tasso legale con maturazione giorno per giorno.

7. Ai fini dell’attività di accertamento sull’imposta di soggiorno, si applicano le disposizioni previste dall’art. 1, commi da 161 a 169, della legge 27 dicembre 2006, n. 296 e dell’art. 1, comma 792, della legge 160/2019 in materia di accertamento esecutivo.

8. Ai fini dell’esercizio dell’attività di controllo, i soggetti passivi ed i gestori delle strutture ricettive e delle locazioni brevi, possono essere invitati ad esibire o trasmettere atti, documenti e questionari relativi a dati e notizie di carattere specifico.

9. Le disposizioni in materia di rateazione per le somme richieste mediante avviso di accertamento esecutivo sono contenute nel vigente regolamento generale delle entrate tributarie e patrimoniali.

L’applicazione delle sopraindicate previsioni è inderogabile

e non sono ammesse eccezioni.

Accedi